Di tengah harga properti yang terus merangkak naik, program beli rumah bebas PPN menjadi angin segar bagi masyarakat yang ingin memiliki hunian pertama. Skema ini membuat total biaya pembelian bisa turun puluhan juta rupiah, terutama untuk rumah di kisaran harga Rp 300 jutaan sampai Rp 2 miliar yang banyak diburu keluarga muda dan pekerja di kota besar.

Mengapa Program Beli Rumah Bebas PPN Jadi Rebutan?

Kebijakan beli rumah bebas PPN bukan sekadar insentif biasa, melainkan strategi pemerintah untuk menggerakkan sektor properti sekaligus membantu masyarakat berpenghasilan tetap yang selama ini terhalang biaya awal yang tinggi. Tanpa PPN 11 persen, selisih harga yang tadinya terasa berat kini bisa berkurang cukup signifikan dan membuat cicilan lebih terjangkau.

Program ini umumnya menyasar rumah tapak dan rumah susun siap huni dari pengembang yang sudah terdaftar. Bagi pembeli, ini adalah momentum yang jarang datang dua kali, karena fasilitas fiskal seperti ini biasanya bersifat terbatas waktu dan memiliki syarat yang cukup ketat.

“Insentif bebas PPN sering kali menjadi pembeda antara mimpi punya rumah dan kunci yang akhirnya benar benar berpindah ke tangan pembeli.”

Aturan Utama Beli Rumah Bebas PPN yang Wajib Dipahami

Sebelum memutuskan untuk memanfaatkan program beli rumah bebas PPN, calon pembeli perlu memahami aturan dasarnya. Banyak orang tergiur iklan tanpa membaca ketentuan, lalu kecewa saat mengetahui unit incarannya tidak termasuk dalam skema bebas PPN.

Secara umum, pemerintah menetapkan batas harga, jenis hunian, dan status bangunan yang boleh masuk ke fasilitas ini. Selain itu, ada juga ketentuan bahwa rumah yang dibeli harus benar benar digunakan sebagai tempat tinggal, bukan semata investasi jangka pendek.

Batasan Harga dan Jenis Unit dalam Skema Beli Rumah Bebas PPN

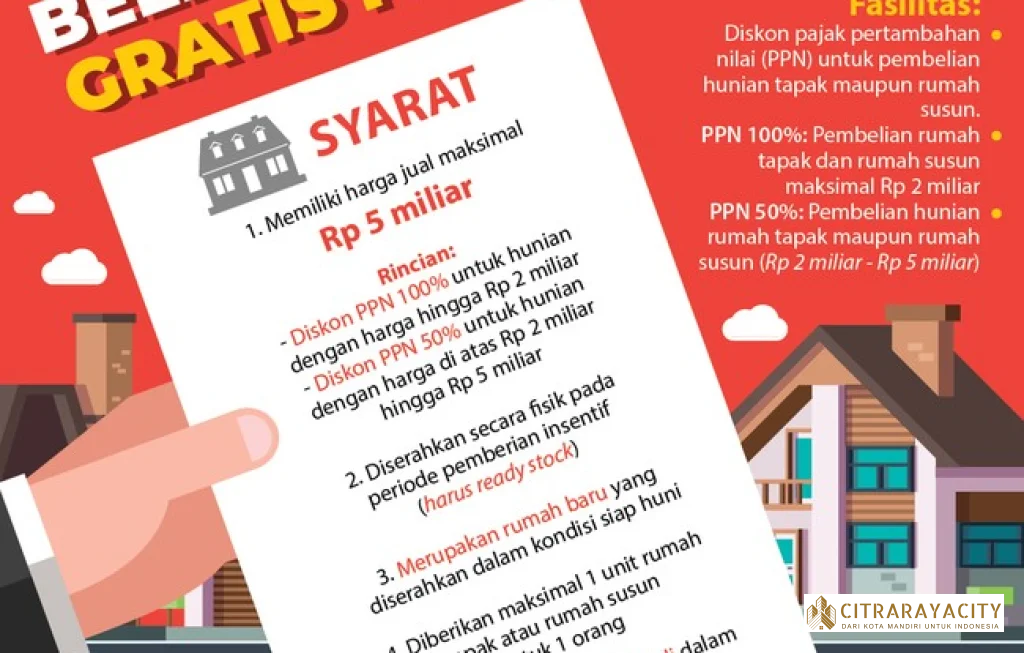

Dalam skema beli rumah bebas PPN, pemerintah biasanya menetapkan rentang harga tertentu yang berhak mendapatkan insentif. Hunian dengan harga jual terlalu tinggi tidak lagi mendapat fasilitas, karena target utama kebijakan adalah segmen menengah dan menengah bawah yang butuh dukungan finansial.

Sebagai gambaran, rumah tapak maupun rumah susun dengan harga mulai sekitar Rp 300 jutaan hingga maksimal Rp 2 miliar sering kali menjadi sasaran utama program. Di bawah batas bawah, banyak unit yang masuk kategori rumah subsidi dengan skema berbeda, sementara di atas batas atas, dianggap sudah masuk kelas menengah atas yang diharapkan mampu menanggung PPN sendiri.

Jenis unit yang umumnya diperbolehkan meliputi rumah tapak siap huni, rumah susun atau apartemen yang sudah selesai dibangun, serta beberapa proyek yang hampir selesai dengan progres konstruksi tertentu. Unit inden yang masih di tahap awal pondasi biasanya tidak masuk, karena pemerintah ingin memastikan pembeli benar benar mendapatkan hunian yang bisa segera ditempati.

Syarat Pembeli dan Pengembang dalam Program Beli Rumah Bebas PPN

Program beli rumah bebas PPN tidak hanya mengatur soal bangunan, tetapi juga siapa yang boleh membeli dan siapa yang berhak menjual. Pembeli wajib merupakan Warga Negara Indonesia, memiliki Nomor Induk Kependudukan yang sah, dan biasanya diutamakan bagi yang belum memiliki rumah atau baru akan membeli rumah pertama.

Beberapa skema juga melarang pembelian lebih dari satu unit oleh orang yang sama dalam periode program, untuk mencegah spekulasi dan penimbunan properti. Pembeli diminta menandatangani pernyataan penggunaan rumah sebagai tempat tinggal, bukan untuk dijual kembali dalam waktu singkat.

Di sisi pengembang, hanya perusahaan yang sudah terdaftar di sistem perpajakan dan memenuhi kriteria proyek yang ditetapkan yang boleh menawarkan beli rumah bebas PPN. Pengembang wajib melaporkan data unit, harga, dan identitas pembeli agar pemerintah bisa memverifikasi bahwa fasilitas fiskal diberikan tepat sasaran.

Menghitung Penghematan dari Beli Rumah Bebas PPN

Banyak calon pembeli belum benar benar memahami seberapa besar penghematan yang bisa diperoleh dari beli rumah bebas PPN. Padahal, jika dihitung rinci, selisihnya bisa sangat terasa, terutama pada biaya uang muka dan cicilan kredit pemilikan rumah yang harus dibayar setiap bulan.

Penghematan ini bukan hanya angka di atas kertas, tetapi bisa menjadi penentu apakah pengajuan kredit disetujui bank atau tidak, karena berpengaruh pada rasio cicilan terhadap penghasilan. Dengan beban lebih ringan, profil risiko debitur di mata bank pun menjadi lebih baik.

Contoh Simulasi Harga Rumah Rp 300 Jutaan Tanpa PPN

Untuk melihat manfaat beli rumah bebas PPN secara konkret, bayangkan sebuah rumah tapak dengan harga jual Rp 350 juta. Dalam kondisi normal, pembeli harus membayar PPN 11 persen dari harga jual tersebut.

Tanpa fasilitas bebas PPN, perhitungannya menjadi:

Harga rumah Rp 350.000.000

PPN 11 persen Rp 38.500.000

Total yang harus dibayar Rp 388.500.000

Dengan program beli rumah bebas PPN, pembeli cukup membayar harga pokok Rp 350 juta, sehingga langsung menghemat Rp 38,5 juta di awal. Jika pembeli menggunakan KPR dengan uang muka 20 persen, perbedaannya makin terasa.

Tanpa bebas PPN, uang muka 20 persen dari Rp 388,5 juta sekitar Rp 77,7 juta. Dengan bebas PPN, uang muka 20 persen dari Rp 350 juta hanya Rp 70 juta. Selisih sekitar Rp 7,7 juta di uang muka dan Rp 38,5 juta di total harga membuat beban awal jauh lebih ringan, dan cicilan bulanan juga sedikit lebih rendah karena pokok pinjaman yang dibiayai bank lebih kecil.

Perbandingan Beban KPR dengan dan Tanpa Skema Beli Rumah Bebas PPN

Dalam skema beli rumah bebas PPN, pokok pinjaman yang dibiayai bank akan berkurang sesuai besaran PPN yang seharusnya dibayar. Misalnya, dari contoh sebelumnya, jika bank membiayai 80 persen harga rumah, tanpa bebas PPN bank akan membiayai sekitar Rp 310,8 juta. Dengan bebas PPN, yang dibiayai hanya Rp 280 juta.

Dengan tenor 15 tahun dan bunga tetap misalnya 8 persen per tahun, selisih cicilan bulanan bisa mencapai ratusan ribu rupiah. Dalam jangka panjang, penghematan total selama masa kredit bisa mencapai puluhan juta rupiah, karena bunga dihitung dari pokok pinjaman yang lebih kecil.

Bagi keluarga dengan penghasilan terbatas, ratusan ribu rupiah per bulan bukan angka kecil. Selisih ini bisa dialihkan untuk kebutuhan lain seperti pendidikan anak, tabungan darurat, atau biaya perawatan rumah. Inilah sebabnya beli rumah bebas PPN menjadi begitu menarik, bukan hanya dari sisi harga awal tetapi juga keberlanjutan finansial keluarga.

Langkah Strategis Sebelum Memutuskan Beli Rumah Bebas PPN

Antusiasme terhadap beli rumah bebas PPN tidak boleh membuat calon pembeli terburu buru. Keputusan membeli rumah adalah komitmen jangka panjang, sehingga perlu langkah strategis agar fasilitas bebas PPN benar benar memberikan manfaat, bukan justru menjerumuskan pada beban cicilan yang terlalu besar.

Pemeriksaan kelayakan finansial, pemilihan lokasi, serta reputasi pengembang harus menjadi fokus utama sebelum menandatangani surat pemesanan unit. Jangan lupa, begitu akad kredit ditandatangani, ruang untuk mundur akan sangat terbatas dan penuh konsekuensi.

Cek Kelayakan Finansial Sebelum Manfaatkan Beli Rumah Bebas PPN

Sebelum memanfaatkan program beli rumah bebas PPN, calon pembeli perlu menghitung kemampuan finansial secara jujur. Bank umumnya mensyaratkan total cicilan tidak melebihi sekitar 30 sampai 40 persen dari penghasilan bulanan. Jika setelah simulasi cicilan KPR angka ini terlampaui, sebaiknya mencari rumah dengan harga lebih rendah.

Langkah awal yang bijak adalah mengumpulkan data penghasilan tetap, penghasilan tambahan, serta kewajiban bulanan seperti cicilan kendaraan, kartu kredit, dan biaya hidup rutin. Dari sana, calon pembeli bisa memperkirakan berapa batas maksimal cicilan yang aman tanpa mengorbankan kebutuhan dasar.

Selain itu, penting untuk menyiapkan dana darurat minimal tiga sampai enam bulan pengeluaran sebelum mengambil KPR. Beli rumah bebas PPN memang mengurangi beban, tetapi risiko kehilangan pekerjaan atau penurunan penghasilan tetap ada. Dana darurat menjadi bantalan jika situasi tak terduga terjadi di tengah masa kredit.

Menyeleksi Lokasi dan Pengembang dalam Skema Beli Rumah Bebas PPN

Tidak semua proyek yang menawarkan beli rumah bebas PPN layak dipilih. Lokasi hunian tetap menjadi faktor penentu utama nilai jangka panjang sebuah rumah. Akses ke transportasi umum, kedekatan dengan pusat kerja, sekolah, fasilitas kesehatan, dan area komersial harus dipertimbangkan secara matang.

Pengembang yang kredibel juga menjadi kunci. Calon pembeli perlu memeriksa rekam jejak pengembang, melihat proyek proyek sebelumnya, dan mencermati legalitas seperti sertifikat tanah, izin mendirikan bangunan, serta status kepemilikan yang ditawarkan apakah hak milik atau hak guna bangunan. Untuk rumah susun, periksa juga pengelolaan fasilitas bersama dan biaya layanan yang akan dikenakan.

“Insentif bebas PPN tidak bisa menutupi masalah mendasar seperti lokasi terpencil, akses jalan buruk, atau pengembang yang sering terlambat serah terima unit. Diskon pajak sekali bayar tidak sebanding dengan masalah bertahun tahun.”

Cara Mengajukan dan Memastikan Status Beli Rumah Bebas PPN

Setelah menemukan proyek yang sesuai, langkah berikutnya adalah memastikan bahwa unit yang dipilih benar benar masuk dalam kategori beli rumah bebas PPN. Jangan hanya mengandalkan informasi dari iklan, tetapi minta penjelasan tertulis dari pengembang dan pastikan mekanisme pengajuan ke otoritas terkait berjalan semestinya.

Tahapan administrasi ini penting agar tidak terjadi salah paham di kemudian hari, misalnya pembeli mengira bebas PPN penuh, padahal hanya sebagian atau memiliki batasan waktu tertentu yang berakhir sebelum akad kredit dilakukan.

Proses Administrasi Beli Rumah Bebas PPN di Proyek Komersial

Di proyek komersial yang menawarkan beli rumah bebas PPN, pengembang biasanya sudah menyiapkan prosedur standar. Calon pembeli akan diminta mengisi formulir pemesanan, melampirkan fotokopi KTP, NPWP jika ada, serta data pendukung lain yang dibutuhkan untuk pengajuan fasilitas bebas PPN.

Pengembang kemudian mengajukan data tersebut ke sistem perpajakan atau otoritas yang ditunjuk, untuk mendapatkan persetujuan bahwa transaksi pembelian unit tertentu memenuhi syarat bebas PPN. Status ini harus tercermin dalam perjanjian jual beli maupun akad kredit, di mana komponen PPN tidak lagi muncul sebagai bagian dari harga yang dibayarkan pembeli.

Calon pembeli disarankan meminta salinan dokumen yang menunjukkan bahwa unitnya tercatat sebagai bagian dari program beli rumah bebas PPN. Ini penting sebagai bukti jika di kemudian hari muncul penagihan pajak atau perbedaan perhitungan antara bank, pengembang, dan otoritas pajak.

Menghindari Jebakan Promo yang Mengatasnamakan Beli Rumah Bebas PPN

Popularitas program beli rumah bebas PPN membuat banyak pengembang menggunakan istilah ini sebagai materi promosi. Namun, tidak semua yang diklaim bebas PPN benar benar sesuai dengan kebijakan pemerintah. Ada yang sekadar memberikan diskon senilai PPN, ada pula yang hanya menanggung sebagian, tanpa keterlibatan skema resmi.

Calon pembeli perlu jeli membedakan antara benar benar bebas PPN berdasarkan regulasi dan sekadar promo internal pengembang. Tanyakan secara spesifik apakah transaksi akan tercatat sebagai pembelian dengan fasilitas bebas PPN di sistem perpajakan, atau hanya potongan harga biasa yang dikemas dengan istilah menarik.

Selain itu, waspadai juga skema yang menaikkan harga dasar lalu mengklaim bebas PPN, sehingga total yang dibayar pembeli sebenarnya tidak jauh berbeda dengan harga normal. Transparansi rincian harga, termasuk komponen PPN sebelum dan sesudah insentif, harus diminta secara tertulis agar tidak ada kejutan saat proses akad berlangsung.

Comment