Bagi banyak pemilik rumah yang membeli dengan skema Kredit Pemilikan Rumah KPR, momen pelunasan cicilan adalah hal yang sangat dinanti. Namun setelah KPR lunas, perjalanan administrasi belum benar benar selesai. Masih ada satu tahapan penting yang sering membuat bingung, yaitu penghapusan hak tanggungan atau roya di sertifikat tanah. Di sinilah pembahasan tentang biaya urus sertifikat roya menjadi sangat relevan, karena tanpa proses ini, nama bank masih tercantum di sertifikat sebagai pemegang hak tanggungan.

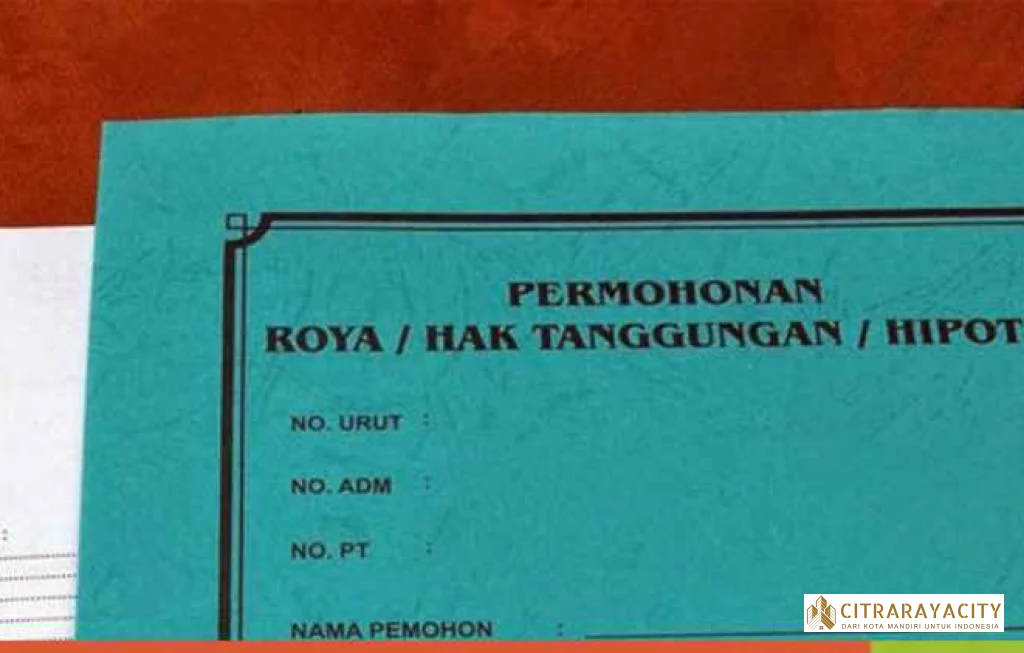

Apa Itu Roya dan Mengapa Biaya Urus Sertifikat Roya Penting

Banyak debitur KPR hanya fokus pada besaran cicilan dan bunga, tetapi kurang memahami aspek legalitas sertifikat. Roya adalah istilah hukum yang berarti penghapusan hak tanggungan pada sertifikat tanah setelah utang kepada bank dinyatakan lunas. Saat KPR masih berjalan, sertifikat tanah dan bangunan dijaminkan ke bank dan dicatat di Badan Pertanahan Nasional BPN sebagai objek hak tanggungan.

Ketika kredit sudah lunas, bank memberikan surat keterangan lunas dan dokumen pendukung lain yang menjadi dasar pengajuan roya. Tanpa pengajuan ini, sertifikat secara hukum masih “terikat” pada bank, meski secara finansial Anda tidak lagi berutang.

“Banyak orang merasa sudah selesai saat menerima surat lunas KPR, padahal tanpa proses roya, status hukum sertifikat masih belum sepenuhnya kembali ke tangan pemilik.”

Karena itulah biaya urus sertifikat roya bukan sekadar pengeluaran tambahan, melainkan bagian dari proses mengamankan hak penuh atas rumah yang sudah Anda cicil bertahun tahun.

Rincian Komponen Biaya Urus Sertifikat Roya di BPN

Setiap pemilik rumah perlu memahami bahwa biaya urus sertifikat roya bukan satu angka tunggal, melainkan terdiri dari beberapa komponen. Komponen ini umumnya berkaitan dengan biaya resmi di BPN, biaya administrasi bank, hingga biaya tambahan jika Anda menggunakan jasa pihak ketiga.

Biaya Urus Sertifikat Roya di BPN

Di tingkat BPN, biaya urus sertifikat roya diatur melalui ketentuan Penerimaan Negara Bukan Pajak PNBP yang berlaku di lingkungan Kementerian ATR BPN. Secara garis besar, biaya resmi untuk penghapusan hak tanggungan atau roya relatif terjangkau, berkisar puluhan ribu rupiah per sertifikat sesuai ketentuan yang berlaku.

Biaya ini dibayarkan melalui bank yang ditunjuk sebagai tempat pembayaran PNBP, dengan dasar perhitungan yang sudah distandarkan pemerintah. Pemohon akan mendapatkan bukti setoran yang kemudian dilampirkan dalam berkas pengajuan roya di kantor pertanahan.

Selain biaya resmi roya, ada juga potensi biaya lain seperti biaya pengecekan sertifikat jika diperlukan. Namun untuk kasus roya setelah KPR lunas dan tidak ada perubahan data lain, biasanya prosesnya lebih sederhana dan biayanya tidak membengkak.

Biaya Administrasi di Bank Terkait Roya

Sebelum berurusan dengan BPN, nasabah harus menyelesaikan administrasi di bank. Umumnya bank akan mengeluarkan:

– Surat keterangan lunas

– Surat kuasa roya atau surat pernyataan tidak keberatan roya

– Pengembalian sertifikat asli dan dokumen jaminan lain

Beberapa bank mengenakan biaya administrasi untuk pengurusan dokumen ini. Besarannya bervariasi, bisa gratis, bisa juga ratusan ribu rupiah tergantung kebijakan masing masing bank. Ada bank yang menawarkan layanan pengurusan roya sampai tuntas ke BPN dengan paket biaya tertentu, biasanya lebih mahal dibanding jika nasabah mengurus sendiri.

Nasabah perlu menanyakan secara detail: apakah biaya administrasi hanya untuk penerbitan surat lunas dan pengembalian dokumen, atau sudah termasuk jasa pengurusan roya sampai sertifikat bersih dari catatan hak tanggungan.

Biaya Jasa Notaris atau PPAT Jika Menggunakan Perantara

Tidak sedikit pemilik rumah yang memilih menggunakan jasa notaris atau PPAT Pejabat Pembuat Akta Tanah untuk mengurus roya. Alasannya sederhana, menghemat waktu dan menghindari kerumitan prosedur di BPN. Namun konsekuensinya, biaya urus sertifikat roya akan meningkat.

Honor notaris atau PPAT untuk pengurusan roya umumnya berkisar mulai dari beberapa ratus ribu hingga lebih dari satu juta rupiah per sertifikat, tergantung wilayah, kompleksitas kasus, dan reputasi kantor jasa tersebut. Biaya ini di luar biaya resmi BPN, sehingga total pengeluaran bisa berlipat.

Bagi yang memiliki waktu luang dan ingin berhemat, mengurus sendiri ke BPN adalah pilihan yang logis. Namun bagi yang sibuk atau kurang paham prosedur, membayar jasa profesional bisa dianggap sebagai investasi kenyamanan.

Langkah Langkah Mengurus Roya dan Titik Titik Biaya Muncul

Memahami alur pengurusan roya akan membantu Anda memperkirakan di mana saja biaya urus sertifikat roya akan muncul. Proses ini secara umum dapat dibagi ke beberapa tahapan yang saling berkaitan.

Tahap Awal di Bank dan Dokumen yang Harus Disiapkan

Setelah cicilan KPR benar benar lunas, nasabah perlu mengajukan permohonan pengambilan sertifikat ke bank. Di tahap ini, bank akan melakukan verifikasi bahwa seluruh kewajiban sudah diselesaikan, termasuk biaya biaya akhir seperti denda keterlambatan jika ada.

Bank kemudian akan menyerahkan:

– Sertifikat tanah dan bangunan asli

– Akta Pemberian Hak Tanggungan APHT

– Surat keterangan lunas

– Surat pernyataan roya atau kuasa untuk mengurus roya

Di sinilah biasanya muncul biaya administrasi yang ditetapkan bank. Nasabah sebaiknya meminta rincian tertulis agar jelas apa saja yang dibayarkan.

Pengajuan Roya ke BPN dan Estimasi Waktu

Setelah dokumen dari bank lengkap, pemilik rumah bisa datang ke kantor pertanahan sesuai lokasi tanah untuk mengajukan penghapusan hak tanggungan. Di loket pelayanan, petugas akan memeriksa kelengkapan berkas dan memberikan formulir permohonan roya yang harus diisi.

Pada tahap ini, biaya urus sertifikat roya di BPN baru akan dihitung. Pemohon akan diberikan kode pembayaran PNBP yang dibayarkan melalui bank atau kanal pembayaran resmi lain. Bukti pembayaran tersebut menjadi bagian dari berkas pengajuan.

Waktu penyelesaian roya bervariasi, umumnya antara beberapa hari kerja hingga sekitar dua minggu, tergantung beban kerja kantor pertanahan setempat. Setelah selesai, sertifikat akan dikembalikan dengan catatan hak tanggungan di bagian belakang sudah dicoret dan diberi keterangan roya.

“Roya sering dianggap sekadar formalitas, padahal inilah titik ketika rumah Anda benar benar lepas dari ikatan kredit secara hukum tertulis.”

Potensi Biaya Tambahan Jika Ada Perubahan Data

Dalam beberapa kasus, pemilik rumah memanfaatkan momen roya untuk sekalian mengurus perubahan data lain di sertifikat, misalnya perubahan nama pemilik karena pernikahan, pewarisan, atau balik nama ke pihak lain. Jika ini dilakukan bersamaan, tentu akan ada tambahan biaya di BPN di luar biaya urus sertifikat roya.

Karena itu, penting untuk memastikan sejak awal, apakah pengajuan Anda hanya untuk roya murni atau ada keperluan administrasi lain. Memisahkan proses bisa saja dilakukan, tetapi kadang justru lebih efisien jika digabung, meski konsekuensi biayanya harus diperhitungkan dengan matang.

Tips Menghemat Biaya Urus Sertifikat Roya Tanpa Mengorbankan Legalitas

Tidak semua orang siap dengan pengeluaran tambahan setelah KPR lunas, apalagi jika selama ini fokus hanya pada cicilan. Padahal, dengan perencanaan yang tepat, biaya urus sertifikat roya bisa diantisipasi dan bahkan dihemat tanpa mengurangi keabsahan proses hukum.

Mengurus Sendiri Biaya Urus Sertifikat Roya

Cara paling langsung untuk menghemat adalah mengurus sendiri seluruh proses roya ke BPN. Dengan cara ini, Anda hanya membayar biaya resmi PNBP dan mungkin sedikit ongkos transport. Kuncinya adalah memahami alur, menyiapkan dokumen lengkap, dan meluangkan waktu untuk datang ke kantor pertanahan.

Sebelum datang, ada baiknya mengecek terlebih dahulu informasi layanan di situs resmi Kementerian ATR BPN atau kanal layanan pertanahan lainnya. Beberapa kantor pertanahan sudah menerapkan sistem antrean online atau layanan informasi via telepon dan aplikasi, sehingga Anda bisa meminimalkan waktu menunggu.

Membandingkan Opsi Layanan Bank dan Notaris

Jika memilih menggunakan jasa bank atau notaris untuk pengurusan roya, jangan ragu untuk meminta rincian biaya secara tertulis. Bandingkan antara opsi yang ditawarkan bank dan penawaran dari beberapa kantor notaris atau PPAT.

Di beberapa kota, selisih biaya antara mengurus lewat bank dan lewat notaris bisa cukup signifikan. Ada kasus di mana bank mematok biaya paket cukup tinggi untuk kenyamanan pengurusan, sementara notaris lokal menawarkan tarif lebih rendah, atau sebaliknya. Transparansi adalah kunci agar Anda tidak merasa dirugikan.

Menyisihkan Anggaran Sejak Awal KPR

Saat merencanakan KPR, sebaiknya Anda tidak hanya menghitung uang muka, cicilan bulanan, dan biaya akad. Sisihkan juga pos kecil untuk biaya urus sertifikat roya di akhir masa kredit. Jumlahnya memang tidak sebesar biaya lain, tetapi keberadaannya penting agar di penghujung masa KPR Anda tidak kelabakan mencari dana tambahan.

Dengan perencanaan seperti ini, saat tiba waktunya mengurus roya, Anda bisa fokus pada kelengkapan dokumen dan pemilihan jalur pengurusan, tanpa terbebani soal dana. Rumah yang sudah lunas pun bisa segera memiliki sertifikat yang benar benar “bersih” atas nama Anda sendiri.

Comment