Simulasi cicilan rumah subsidi menjadi kata kunci penting bagi banyak keluarga muda yang ingin memiliki hunian pertama dengan anggaran terbatas. Program rumah subsidi dengan tenor 15 tahun kini semakin diminati karena cicilan bulanan yang relatif ringan, suku bunga yang stabil, serta uang muka yang lebih terjangkau dibandingkan rumah komersial. Namun, tanpa perhitungan yang tepat, calon debitur sering kali salah menilai kemampuan bayar dan akhirnya kesulitan di tengah jalan.

Memahami Skema Dasar Simulasi Cicilan Rumah Subsidi

Sebelum masuk ke angka angka, penting memahami dulu bagaimana skema dasar simulasi cicilan rumah subsidi bekerja. Program ini umumnya mengacu pada skema Kredit Pemilikan Rumah Fasilitas Likuiditas Pembiayaan Perumahan atau KPR FLPP dan skema serupa yang disalurkan lewat bank pelaksana. Ciri khasnya adalah bunga tetap sepanjang tenor dan adanya subsidi dari pemerintah yang membuat cicilan lebih rendah.

Dalam simulasi cicilan rumah subsidi, tiga komponen utama yang selalu muncul adalah harga rumah, uang muka, dan tenor kredit. Harga rumah subsidi biasanya sudah diatur oleh pemerintah per wilayah, sehingga ada batas maksimal yang tidak boleh dilampaui. Uang muka minimal juga diatur, biasanya mulai sekitar 1 hingga 5 persen dari harga rumah, tergantung kebijakan bank dan regulasi yang sedang berlaku.

Tenor 15 tahun menjadi pilihan tengah yang cukup ideal. Tidak sependek tenor 10 tahun yang cicilannya lebih besar, namun juga tidak selama 20 tahun yang membuat total bunga yang dibayar menjadi lebih tinggi. Dengan bunga tetap, simulasi cicilan rumah subsidi 15 tahun cenderung stabil dan mudah diprediksi oleh keluarga dengan penghasilan tetap.

Cara Menghitung Simulasi Cicilan Rumah Subsidi Secara Sederhana

Banyak calon pembeli rumah merasa rumit ketika mendengar istilah rumus anuitas, bunga efektif, hingga perhitungan amortisasi. Padahal, secara garis besar, simulasi cicilan rumah subsidi dapat dipahami dengan pendekatan sederhana yang membantu menggambarkan kisaran cicilan bulanan.

Langkah Awal Simulasi Cicilan Rumah Subsidi dengan Contoh Angka

Untuk memudahkan, bayangkan sebuah simulasi cicilan rumah subsidi dengan asumsi harga rumah 180 juta rupiah. Anggap uang muka 10 persen atau 18 juta rupiah, sehingga pokok pinjaman menjadi 162 juta rupiah. Bunga KPR subsidi biasanya berkisar di angka 5 persen tetap per tahun, dengan tenor 15 tahun atau 180 bulan.

Secara sederhana, bunga per bulan dapat diperkirakan sekitar 0,42 persen. Dengan skema anuitas, cicilan setiap bulan akan relatif sama, namun komposisinya berubah, di mana pada awal tahun porsi bunga lebih besar, sedangkan di akhir tenor porsi pokok yang lebih dominan. Bank biasanya sudah menyiapkan tabel simulasi cicilan rumah subsidi sehingga calon debitur tinggal melihat angka cicilan bulanan yang harus dibayar.

Dalam contoh ini, cicilan bulanan kira kira berada di kisaran 1,3 hingga 1,5 juta rupiah per bulan, tergantung detail perhitungan dan kebijakan bank. Perbedaan beberapa puluh ribu rupiah bisa muncul karena pembulatan, biaya administrasi, atau asuransi yang digabung ke dalam cicilan.

Menyimak Detail Biaya Lain di Balik Simulasi Cicilan Rumah Subsidi

Simulasi cicilan rumah subsidi tidak hanya bicara soal pokok dan bunga. Ada beberapa biaya lain yang perlu diantisipasi sejak awal. Biaya provisi, administrasi, asuransi jiwa, dan asuransi kebakaran biasanya muncul di awal pengajuan KPR. Sebagian bank mengizinkan biaya biaya tertentu dimasukkan ke dalam total pembiayaan, sehingga mempengaruhi sedikit besaran cicilan bulanan.

Selain itu, biaya notaris, balik nama sertifikat, dan Bea Perolehan Hak atas Tanah dan Bangunan atau BPHTB juga perlu diperhitungkan. Meskipun program subsidi sering memberikan keringanan, bukan berarti semua biaya hilang begitu saja. Memahami detail ini membuat simulasi cicilan rumah subsidi menjadi lebih realistis, bukan hanya angka cicilan pokok dan bunga yang terlihat ringan.

“Banyak orang hanya terpaku pada cicilan per bulan, padahal biaya awal dan biaya sampingan bisa menjadi penentu apakah KPR benar benar terjangkau atau justru membebani keuangan keluarga.”

Menentukan Kemampuan Bayar dalam Simulasi Cicilan Rumah Subsidi

Memiliki gambaran cicilan bulanan saja belum cukup. Hal yang lebih penting adalah menilai apakah cicilan tersebut sejalan dengan kemampuan finansial rumah tangga. Di sinilah simulasi cicilan rumah subsidi harus disandingkan dengan analisis penghasilan dan pengeluaran bulanan.

Batas Aman Persentase Cicilan dari Penghasilan

Bank biasanya menggunakan patokan bahwa total cicilan kredit, termasuk cicilan rumah subsidi, tidak boleh melebihi sekitar 30 hingga 35 persen dari total penghasilan tetap bulanan. Artinya, jika penghasilan rumah tangga 6 juta rupiah per bulan, maka batas aman cicilan sekitar 1,8 hingga 2,1 juta rupiah per bulan. Patokan ini membantu mencegah risiko gagal bayar di kemudian hari.

Dalam simulasi cicilan rumah subsidi, angka ini menjadi filter awal. Jika hasil simulasi menunjukkan cicilan 1,5 juta rupiah per bulan, maka untuk penghasilan 6 juta rupiah, angka tersebut masih berada di dalam batas aman. Namun, jika penghasilan hanya 4 juta rupiah, cicilan 1,5 juta rupiah per bulan sudah mendekati 40 persen, yang berarti cukup berisiko jika terjadi penurunan penghasilan atau pengeluaran mendadak.

Menggabungkan Simulasi Cicilan Rumah Subsidi dengan Rencana Hidup

Selain persentase dari penghasilan, calon debitur juga perlu menyelaraskan simulasi cicilan rumah subsidi dengan rencana hidup jangka menengah. Misalnya, rencana memiliki anak, biaya pendidikan, kendaraan, hingga kemungkinan perpindahan kerja. Tenor 15 tahun bukan waktu yang singkat, sehingga komitmen membayar cicilan harus mempertimbangkan perubahan kebutuhan hidup dalam kurun tersebut.

Sering kali, keputusan memilih harga rumah yang sedikit lebih rendah dengan cicilan lebih ringan jauh lebih bijak daripada memaksakan rumah yang lebih besar namun cicilannya mepet dengan batas kemampuan. Fleksibilitas keuangan menjadi kunci agar keluarga tetap punya ruang bernapas jika terjadi hal hal tak terduga.

Membandingkan Berbagai Simulasi Cicilan Rumah Subsidi di Bank

Meskipun program rumah subsidi diatur oleh pemerintah, masing masing bank pelaksana dapat menerapkan kebijakan teknis yang sedikit berbeda. Inilah mengapa calon pembeli sebaiknya tidak hanya bergantung pada satu simulasi cicilan rumah subsidi dari satu bank saja, melainkan membandingkan beberapa pilihan.

Perbedaan Suku Bunga dan Biaya Administrasi

Secara umum, suku bunga KPR subsidi ditetapkan tetap dan seragam dalam satu periode kebijakan. Namun, dalam praktiknya, beberapa bank bisa memiliki variasi kecil dalam hal biaya administrasi, biaya provisi, maupun skema pengenaan asuransi. Selisih ini mungkin tampak kecil di awal, tetapi bisa berpengaruh pada total biaya yang dikeluarkan selama masa kredit.

Saat meminta simulasi cicilan rumah subsidi, mintalah rincian biaya awal, cicilan bulanan, serta total pembayaran selama tenor 15 tahun. Bandingkan tidak hanya angka cicilan per bulan, tetapi juga transparansi biaya lain. Bank yang memberikan penjelasan rinci dan tertulis akan lebih membantu calon debitur mengambil keputusan yang matang.

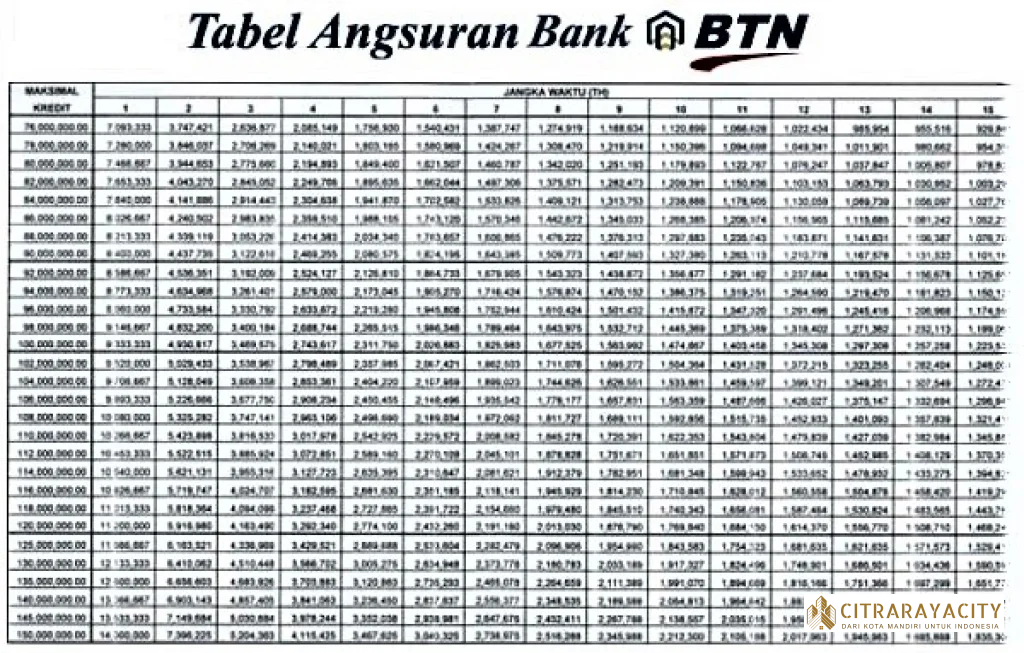

Pentingnya Tabel Angsuran dalam Simulasi Cicilan Rumah Subsidi

Tabel angsuran adalah alat bantu penting dalam simulasi cicilan rumah subsidi. Di dalamnya tercantum pembagian setiap angsuran bulanan ke dalam porsi pokok dan bunga, serta sisa pinjaman setelah setiap pembayaran. Dengan melihat tabel ini, calon debitur bisa memahami bagaimana utang berkurang dari waktu ke waktu.

Tabel angsuran juga berguna jika suatu saat ingin melunasi lebih cepat. Dengan melihat sisa pokok di tahun ke 5 atau ke 10, misalnya, debitur dapat merencanakan pelunasan sebagian atau penuh ketika memiliki dana ekstra. Beberapa bank memberikan kebijakan penalti pelunasan dipercepat, sehingga informasi ini juga perlu dikonfirmasi sejak awal.

“Transparansi dalam tabel angsuran adalah cermin seberapa serius bank melindungi nasabah dari kebingungan dan salah paham soal kewajiban kredit jangka panjang.”

Strategi Mendapatkan Simulasi Cicilan Rumah Subsidi yang Paling Ringan

Mencari cicilan termurah bukan sekadar berburu suku bunga rendah. Ada beberapa strategi yang bisa ditempuh agar simulasi cicilan rumah subsidi menghasilkan angka yang paling bersahabat bagi kondisi keuangan pribadi.

Mengatur Uang Muka untuk Mengurangi Beban Cicilan

Salah satu cara paling langsung untuk menurunkan cicilan adalah meningkatkan uang muka. Dalam simulasi cicilan rumah subsidi, menaikkan uang muka dari 10 persen menjadi 15 atau 20 persen akan mengurangi pokok pinjaman secara signifikan. Akibatnya, cicilan bulanan turun dan total bunga yang dibayar selama 15 tahun juga berkurang.

Namun, strategi ini perlu disesuaikan dengan kemampuan menabung di awal. Jika menunggu uang muka terlalu lama berisiko membuat harga rumah naik, maka perlu ada keseimbangan antara menambah uang muka dan segera mengunci harga rumah subsidi yang tersedia.

Memilih Lokasi dan Tipe Rumah yang Selaras dengan Anggaran

Harga rumah subsidi berbeda beda di setiap daerah. Dalam simulasi cicilan rumah subsidi, memilih proyek di pinggiran kota atau kawasan berkembang biasanya memberikan harga yang lebih rendah dibandingkan kawasan yang sudah matang. Selisih harga 10 hingga 20 juta rupiah bisa berdampak nyata pada penurunan cicilan bulanan.

Selain lokasi, tipe rumah juga menentukan harga. Tipe 30 dengan luas tanah lebih kecil tentu akan lebih murah daripada tipe 36 atau 45. Bagi keluarga muda, memulai dari rumah yang lebih kecil namun cicilannya aman sering kali lebih bijak. Renovasi dan perluasan masih bisa direncanakan di kemudian hari ketika kondisi finansial sudah lebih kuat.

Menggunakan Simulasi Cicilan Rumah Subsidi Online Secara Cermat

Saat ini, banyak situs dan aplikasi keuangan menyediakan fitur simulasi cicilan rumah subsidi online. Alat ini sangat membantu untuk mendapatkan gambaran awal sebelum datang ke bank atau pengembang. Namun, penggunaannya tetap perlu dilakukan dengan cermat agar tidak menimbulkan ekspektasi yang keliru.

Menyesuaikan Parameter Simulasi dengan Kondisi Nyata

Dalam simulasi cicilan rumah subsidi online, pengguna biasanya diminta memasukkan harga rumah, uang muka, suku bunga, dan tenor. Pastikan suku bunga yang dimasukkan sesuai dengan program KPR subsidi yang sedang berlaku, bukan suku bunga KPR komersial. Begitu juga dengan tenor, sesuaikan pada 15 tahun jika memang ingin fokus menghitung cicilan dalam jangka waktu tersebut.

Perhatikan juga apakah kalkulator online tersebut sudah memasukkan biaya lain ke dalam simulasi atau hanya menghitung pokok dan bunga. Jika hanya pokok dan bunga, gunakan hasilnya sebagai gambaran kasar, lalu tambahkan toleransi sekitar beberapa persen untuk mengantisipasi biaya tambahan.

Mengonfirmasi Hasil Simulasi ke Pihak Bank atau Pengembang

Setelah mendapatkan gambaran dari simulasi cicilan rumah subsidi online, langkah berikutnya adalah mengonfirmasi ke bank atau pengembang. Bawa catatan simulasi yang sudah dibuat dan diskusikan dengan petugas bank. Mereka akan memberikan simulasi resmi yang mengacu pada kebijakan internal dan regulasi terbaru.

Perbedaan antara simulasi online dan simulasi resmi dari bank adalah hal yang wajar. Justru di sinilah calon debitur bisa belajar lebih dalam tentang komponen komponen yang sebelumnya belum dipahami. Dengan demikian, keputusan mengambil KPR subsidi tenor 15 tahun menjadi lebih terukur dan tidak sekadar berdasarkan angka di layar.

Comment