Mimpi punya rumah sendiri kini terasa lebih dekat dengan adanya skema cicilan rumah subsidi 10 tahun yang menawarkan angsuran mulai sekitar Rp1,7 juta per bulan. Skema ini menjadi jalan tengah bagi pekerja bergaji tetap maupun pekerja muda yang selama ini terhambat harga rumah yang terus naik sementara penghasilan tidak bertambah signifikan. Di tengah tekanan biaya hidup di kota besar, cicilan rumah subsidi 10 tahun menghadirkan harapan baru untuk keluar dari lingkaran kontrakan tanpa akhir.

Mengapa Cicilan Rumah Subsidi 10 Tahun Jadi Incaran

Di tengah keterbatasan gaji dan tingginya harga properti, banyak keluarga muda mencari skema yang paling masuk akal untuk keuangan mereka. Di sinilah cicilan rumah subsidi 10 tahun menjadi salah satu pilihan yang dianggap seimbang antara besaran angsuran dan jangka waktu pelunasan. Program ini umumnya memanfaatkan fasilitas KPR subsidi dari pemerintah dengan bunga rendah dan tetap, sehingga cicilan lebih mudah diprediksi hingga tahun ke sepuluh.

Selain itu, faktor psikologis juga berperan. Memiliki rumah dengan tenor 10 tahun memberikan rasa lega karena utang tidak terasa “seumur hidup”. Dalam kurun satu dekade, debitur sudah bisa menuntaskan kewajiban dan selanjutnya fokus pada kebutuhan finansial lain seperti pendidikan anak atau investasi tambahan. Bagi banyak orang, angka 10 tahun terasa cukup realistis dibanding tenor 15 atau 20 tahun yang tampak terlalu panjang.

> “Bagi keluarga muda, memilih tenor yang tidak terlalu panjang sering kali lebih menenangkan, meski cicilannya sedikit lebih tinggi.”

Skema Dasar Cicilan Rumah Subsidi 10 Tahun di Indonesia

Program rumah subsidi di Indonesia umumnya mengacu pada skema Kredit Pemilikan Rumah Fasilitas Likuiditas Pembiayaan Perumahan atau KPR FLPP dan sejenisnya. Di dalam skema ini, cicilan rumah subsidi 10 tahun biasanya ditawarkan dengan beberapa ketentuan yang relatif seragam di berbagai bank penyalur. Meski detail bisa berbeda antar bank dan pengembang, pola besarnya mirip dan mudah dipahami calon pembeli.

Cara Kerja Cicilan Rumah Subsidi 10 Tahun dari Awal Hingga Akhir

Sebelum mengajukan cicilan rumah subsidi 10 tahun, calon debitur harus memahami alur dari awal. Pertama, calon pembeli memilih proyek perumahan subsidi yang bekerja sama dengan bank penyalur KPR subsidi. Setelah memilih unit, pengembang akan membantu menyiapkan berkas administrasi awal seperti formulir pemesanan dan data pribadi.

Tahap berikutnya adalah pengajuan KPR ke bank. Di sini, bank akan menilai kelayakan berdasarkan penghasilan, status pekerjaan, riwayat kredit, dan kesesuaian dengan aturan program subsidi. Tenor 10 tahun dipilih sebagai salah satu opsi di antara berbagai pilihan tenor lain yang biasanya ditawarkan. Setelah disetujui, bank menetapkan besaran cicilan bulanan yang relatif tetap berkat bunga subsidi yang rendah dan cenderung stabil.

Selama 10 tahun, debitur wajib membayar cicilan tepat waktu setiap bulan. Keterlambatan bisa mengakibatkan denda dan risiko penurunan kualitas kredit. Pada akhir periode cicilan rumah subsidi 10 tahun, jika semua angsuran lunas, sertifikat rumah akan sepenuhnya atas nama debitur tanpa beban hak tanggungan.

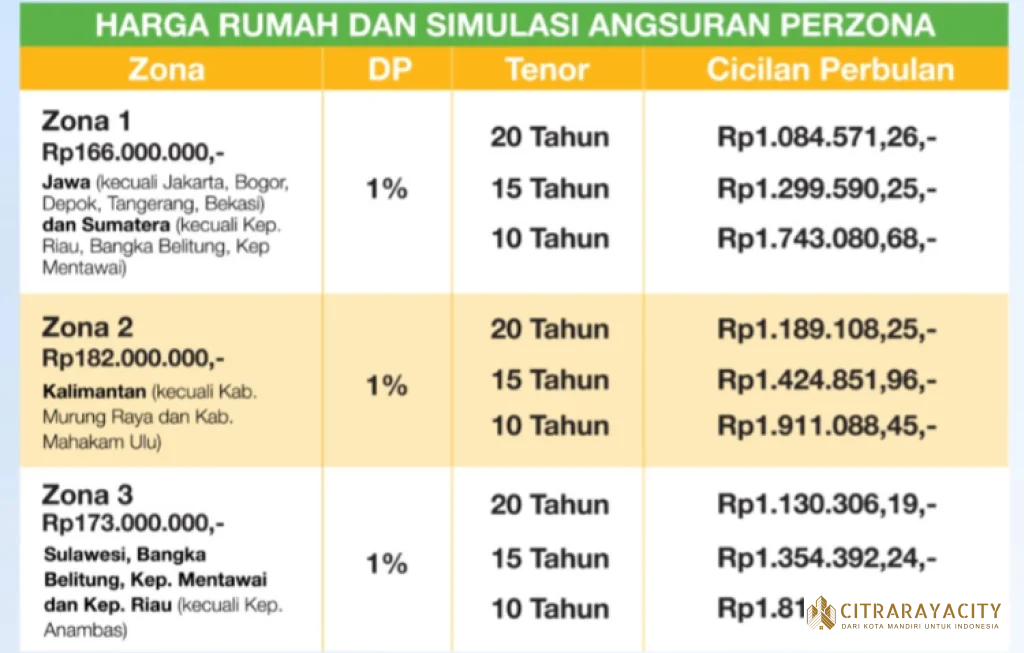

Rincian Perhitungan Angsuran Cicilan Rumah Subsidi 10 Tahun

Banyak calon pembeli penasaran bagaimana angsuran bisa berkisar mulai Rp1,7 juta per bulan. Secara garis besar, cicilan rumah subsidi 10 tahun dipengaruhi oleh harga rumah, besaran uang muka, suku bunga subsidi, dan tenor. Misalnya, untuk rumah subsidi dengan harga sekitar Rp180 juta hingga Rp200 juta, dengan uang muka minimal 5 persen hingga 10 persen, dan bunga subsidi sekitar 5 persen tetap, angsuran bulanan bisa berada di kisaran Rp1,5 juta hingga Rp2 jutaan untuk tenor 10 tahun.

Angka Rp1,7 juta biasanya muncul pada simulasi dengan harga rumah tertentu dan uang muka yang sedikit lebih besar. Semakin besar uang muka, semakin kecil pokok pinjaman, sehingga cicilan bulanan bisa ditekan. Namun, perlu diingat bahwa angka tersebut hanya contoh, dan setiap bank memiliki simulasi resmi masing masing yang harus dicek langsung oleh calon debitur.

Syarat Penghasilan dan Kelayakan Calon Debitur

Bukan semua orang bisa mengajukan cicilan rumah subsidi 10 tahun. Program ini didesain menyasar masyarakat berpenghasilan rendah atau menengah bawah yang belum memiliki rumah. Itu sebabnya ada batasan penghasilan dan sejumlah ketentuan lain yang harus dipenuhi. Kebijakan pemerintah juga terus diperbarui, sehingga calon pembeli perlu memperhatikan aturan yang berlaku di tahun pengajuan.

Batas Penghasilan untuk Cicilan Rumah Subsidi 10 Tahun

Secara umum, batas penghasilan untuk mengakses rumah subsidi dibedakan antara rumah tapak dan rumah susun, serta antara wilayah kota besar dan daerah lain. Untuk rumah tapak, batas penghasilan gabungan suami istri biasanya berada di kisaran beberapa juta rupiah per bulan, dengan angka yang disesuaikan oleh pemerintah dari waktu ke waktu. Dengan batas ini, cicilan rumah subsidi 10 tahun diharapkan benar benar dinikmati oleh mereka yang membutuhkan.

Bank juga akan menilai rasio cicilan terhadap penghasilan. Idealnya, total cicilan KPR tidak melebihi sekitar 30 hingga 40 persen dari penghasilan bulanan. Jadi, jika cicilan rumah subsidi 10 tahun sekitar Rp1,7 juta, penghasilan tetap bulanan yang dinilai layak harus berada di atas angka tersebut dengan margin cukup lebar, agar keuangan rumah tangga tetap sehat dan tidak terlalu tertekan.

Status Kepemilikan Rumah dan Kewajiban Administrasi

Selain penghasilan, status kepemilikan rumah juga menjadi syarat penting. Penerima KPR subsidi umumnya wajib belum pernah memiliki rumah dan belum pernah menerima subsidi perumahan dari pemerintah sebelumnya. Hal ini untuk mencegah adanya penerima ganda yang memanfaatkan program secara berulang.

Calon debitur juga harus menyiapkan dokumen administrasi seperti KTP, Kartu Keluarga, NPWP, slip gaji atau bukti penghasilan, serta rekening koran beberapa bulan terakhir. Bagi pekerja informal, beberapa bank menyediakan mekanisme penilaian khusus, meski prosesnya bisa lebih ketat. Proses verifikasi ini menjadi penentu akhir apakah pengajuan cicilan rumah subsidi 10 tahun disetujui atau tidak.

Keuntungan Memilih Tenor 10 Tahun Dibanding Tenor Lebih Panjang

Di antara berbagai pilihan tenor, cicilan rumah subsidi 10 tahun menempati posisi unik. Tenor ini tidak terlalu pendek sehingga cicilan membengkak, namun juga tidak terlalu panjang sehingga beban utang terasa berkepanjangan. Bagi banyak keluarga muda, tenor 10 tahun dipandang sebagai kompromi yang paling seimbang.

Lebih Cepat Lunas, Beban Psikologis Lebih Ringan

Salah satu keunggulan utama cicilan rumah subsidi 10 tahun adalah kepastian bahwa dalam satu dekade, rumah sudah bisa dimiliki sepenuhnya. Dibanding tenor 15 atau 20 tahun, jarak waktu 10 tahun terasa lebih terjangkau secara mental. Keluarga bisa merencanakan fase hidup berdasarkan tonggak waktu tersebut, misalnya menargetkan pelunasan sebelum anak masuk jenjang pendidikan tertentu.

Beban bunga juga cenderung lebih kecil secara total. Meski cicilan bulanan untuk tenor 10 tahun lebih tinggi dibanding tenor 20 tahun, jumlah bunga yang dibayarkan selama masa kredit biasanya lebih rendah. Hal ini penting bagi mereka yang ingin lebih efisien secara finansial dan tidak ingin terlalu lama terikat cicilan.

> “Tenor 10 tahun sering kali menjadi titik tengah yang logis antara kenyamanan cicilan bulanan dan total biaya bunga yang harus dibayar.”

Menjaga Ruang Gerak Keuangan Keluarga

Dengan cicilan rumah subsidi 10 tahun, keluarga masih memiliki ruang untuk mengalokasikan dana ke pos keuangan lain. Jika penghasilan meningkat di tengah jalan, mereka bisa mulai menabung untuk renovasi, pendidikan anak, atau investasi lain tanpa harus menunggu terlalu lama. Setelah tahun ke sepuluh, ketika cicilan berhenti, arus kas bulanan akan terasa jauh lebih longgar.

Bagi sebagian orang, mengetahui bahwa cicilan akan berakhir dalam 10 tahun memberi motivasi tambahan untuk menjaga kedisiplinan pembayaran. Setiap tahun yang berlalu terasa sebagai kemajuan nyata menuju kepemilikan rumah penuh. Hal ini berbeda dengan tenor sangat panjang yang membuat sebagian debitur merasa seakan utang tidak ada habisnya.

Risiko dan Tantangan yang Perlu Diantisipasi

Meski menawarkan banyak kelebihan, cicilan rumah subsidi 10 tahun bukan tanpa risiko. Calon debitur perlu memahami tantangan yang mungkin muncul selama masa kredit agar tidak kaget di tengah jalan. Perencanaan yang matang sejak awal akan sangat membantu mengurangi potensi masalah di kemudian hari.

Potensi Keterlambatan Cicilan dan Konsekuensinya

Salah satu risiko utama dalam cicilan rumah subsidi 10 tahun adalah keterlambatan pembayaran. Meskipun bunga subsidi relatif rendah, bank tetap menerapkan denda jika cicilan terlambat dibayar. Jika keterlambatan terjadi berulang kali, kualitas kredit debitur akan menurun dan bisa berdampak pada histori kredit di lembaga keuangan lain.

Dalam kasus ekstrem, jika cicilan macet dalam jangka waktu lama, bank berhak mengambil langkah hukum hingga eksekusi jaminan. Artinya, rumah yang diangsur berisiko dilelang jika debitur benar benar tidak mampu melanjutkan pembayaran. Karena itu, sebelum memutuskan mengambil cicilan rumah subsidi 10 tahun, penting untuk menilai kestabilan penghasilan dan menyiapkan dana darurat.

Perubahan Kondisi Ekonomi dan Pekerjaan

Selama periode cicilan rumah subsidi 10 tahun, banyak hal bisa terjadi. Perubahan pekerjaan, penurunan penghasilan, atau kondisi ekonomi yang tidak menentu bisa mempengaruhi kemampuan membayar angsuran. Meski bunga subsidi cenderung stabil, tekanan lain seperti kenaikan harga kebutuhan pokok dapat membuat cicilan terasa berat.

Mengantisipasi hal ini, debitur dianjurkan memiliki cadangan keuangan minimal beberapa kali cicilan sebagai penyangga jika terjadi hal tak terduga. Selain itu, menjaga keterampilan dan daya saing di dunia kerja juga menjadi bagian penting dari strategi mempertahankan kelancaran cicilan jangka panjang.

Tips Memilih Proyek dan Bank untuk Cicilan Rumah Subsidi 10 Tahun

Tidak semua proyek perumahan subsidi menawarkan kualitas yang sama. Begitu juga dengan layanan bank penyalur KPR. Karena itu, calon debitur perlu melakukan riset sebelum memutuskan di mana akan mengambil cicilan rumah subsidi 10 tahun. Keputusan yang terburu buru bisa berujung penyesalan ketika sudah mulai menempati rumah.

Menilai Kualitas Bangunan dan Lokasi Rumah Subsidi

Faktor lokasi sering kali menjadi penentu utama kenyamanan tinggal. Rumah subsidi umumnya dibangun di pinggiran kota dengan akses yang bervariasi. Sebelum memilih, calon pembeli perlu mengecek akses transportasi, jarak ke tempat kerja, fasilitas umum seperti sekolah, pusat kesehatan, dan pasar. Lokasi yang terlalu jauh bisa menambah biaya transportasi harian dan mengurangi efektivitas penghematan dari cicilan murah.

Kualitas bangunan juga wajib diperhatikan. Calon pembeli perlu meninjau langsung contoh unit atau rumah yang sudah jadi. Perhatikan struktur, kualitas dinding, atap, sistem drainase, dan instalasi listrik. Jika perlu, ajak orang yang paham konstruksi untuk memberikan penilaian. Cicilan rumah subsidi 10 tahun akan terasa sia sia jika rumah cepat rusak dan membutuhkan biaya perbaikan besar.

Membandingkan Layanan dan Syarat Antar Bank Penyalur

Setiap bank penyalur KPR subsidi memiliki kebijakan internal yang sedikit berbeda, baik dari sisi biaya administrasi, kecepatan proses, maupun pelayanan purna jual. Calon debitur sebaiknya tidak hanya terpaku pada satu bank. Lakukan perbandingan, tanyakan simulasi cicilan rumah subsidi 10 tahun di beberapa bank, dan perhatikan detail seperti biaya provisi, asuransi, dan penalti pelunasan dipercepat jika ada.

Pelayanan customer service juga penting. Dalam jangka 10 tahun, sangat mungkin debitur membutuhkan bantuan terkait penyesuaian data, klaim asuransi, atau informasi administrasi lain. Bank dengan layanan yang responsif akan sangat membantu mengurangi stres selama masa cicilan. Dengan persiapan matang dan pemilihan yang tepat, cicilan rumah subsidi 10 tahun bisa menjadi langkah strategis untuk mengamankan hunian layak tanpa menjerat keuangan keluarga secara berlebihan.

Comment