Pertanyaan tentang simulasi cicilan rumah subsidi hampir selalu muncul di benak calon pembeli rumah pertama. Dengan tenor sampai 20 tahun, banyak orang penasaran berapa sebenarnya cicilan per bulan yang harus dibayar, berapa uang muka yang dibutuhkan, dan bagaimana cara menghitungnya secara kasar agar tidak salah langkah sebelum datang ke bank atau pengembang.

Memahami Dasar Simulasi Cicilan Rumah Subsidi 20 Tahun

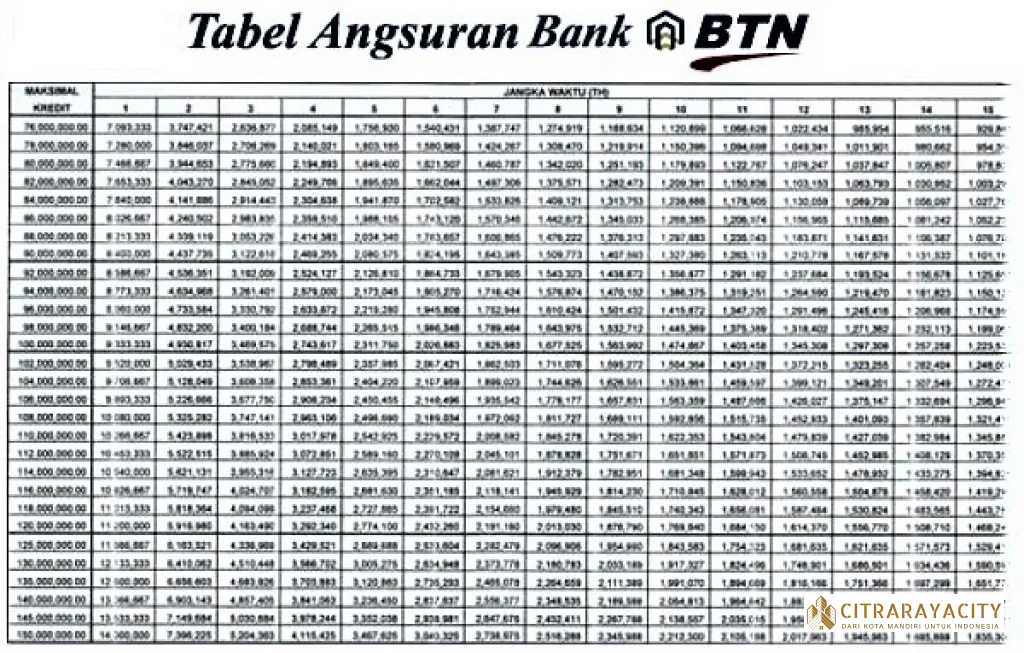

Sebelum masuk ke angka, penting memahami dulu apa yang dihitung dalam simulasi cicilan rumah subsidi. Program rumah subsidi biasanya menggunakan skema Kredit Pemilikan Rumah Fasilitas Likuiditas Pembiayaan Perumahan atau KPR FLPP dengan bunga rendah dan tetap sepanjang tenor, sehingga simulasi cicilan rumah subsidi relatif lebih mudah diprediksi dibanding KPR komersial.

Dalam skema ini, komponen utama yang dihitung adalah harga rumah, besar uang muka, jumlah pinjaman ke bank, bunga KPR, dan jangka waktu cicilan. Kombinasi kelima faktor ini akan menentukan seberapa ringan atau berat cicilan bulanan Anda selama 20 tahun ke depan.

“Banyak orang fokus pada cicilan per bulan, tapi sering lupa menghitung kemampuan finansial jangka panjang. Padahal, KPR adalah komitmen 20 tahun yang bisa mempengaruhi hampir semua keputusan keuangan lain.”

Skema Resmi dan Syarat Umum Rumah Subsidi

Program rumah subsidi diatur pemerintah melalui beberapa regulasi dan bekerja sama dengan bank penyalur. Harga rumah dibatasi sesuai wilayah, sehingga ada batas maksimal harga jual yang boleh dikategorikan sebagai rumah subsidi. Di beberapa kota besar, harga rumah subsidi biasanya berada di kisaran 160 sampai 200 juta rupiah, tergantung tahun dan lokasi.

Syarat umum penerima rumah subsidi umumnya meliputi WNI, belum pernah menerima subsidi perumahan, belum memiliki rumah, penghasilan di bawah batas tertentu, serta menggunakan rumah untuk dihuni sendiri, bukan untuk disewakan. Syarat detailnya bisa berbeda sedikit antar bank, tetapi kerangkanya serupa.

Kelebihan utama rumah subsidi adalah bunga rendah dan tetap, tenor panjang hingga 20 tahun, uang muka terjangkau, serta adanya bantuan subsidi bunga dari pemerintah. Inilah yang membuat simulasi cicilan rumah subsidi menjadi menarik bagi pekerja dengan penghasilan tetap namun terbatas.

Cara Menghitung Simulasi Cicilan Rumah Subsidi Secara Sederhana

Untuk memahami simulasi cicilan rumah subsidi, kita perlu membayangkan bagaimana bank menghitung cicilan. Secara umum, cicilan terdiri dari pokok pinjaman dan bunga. Pada KPR subsidi, bunga biasanya sekitar 5 persen tetap per tahun selama tenor, meski angka pastinya bisa berubah sesuai kebijakan pemerintah.

Rumus cicilan KPR secara finansial cukup teknis, tetapi untuk gambaran kasar, Anda bisa menggunakan kalkulator KPR di situs resmi bank atau aplikasi keuangan. Meski begitu, mengetahui logika dasarnya akan membantu Anda menilai apakah simulasi cicilan yang ditawarkan masuk akal.

Semakin besar uang muka, semakin kecil pinjaman, dan otomatis cicilan per bulan turun. Sebaliknya, semakin panjang tenor, cicilan per bulan turun, tetapi total bunga yang dibayar sepanjang masa kredit menjadi lebih besar. Di sinilah calon debitur harus menimbang antara kenyamanan cicilan bulanan dan total biaya yang dikeluarkan.

Contoh Simulasi Cicilan Rumah Subsidi Harga 168 Juta

Untuk mempermudah, bayangkan sebuah rumah subsidi dengan harga 168 juta rupiah. Angka ini sering dijadikan contoh oleh banyak pengembang di beberapa daerah. Kita akan membuat simulasi cicilan rumah subsidi dengan asumsi uang muka 10 persen dan bunga 5 persen tetap per tahun.

Harga rumah 168 juta rupiah

Uang muka 10 persen setara 16,8 juta rupiah

Pinjaman ke bank 151,2 juta rupiah

Tenor 20 tahun atau 240 bulan

Dengan asumsi bunga 5 persen tetap, cicilan per bulan akan berada di kisaran 1,1 sampai 1,3 juta rupiah per bulan, tergantung perhitungan detail dan kebijakan bank. Angka ini biasanya sudah mendekati simulasi resmi yang sering ditampilkan pengembang saat pameran atau promosi.

Yang penting diingat, cicilan tidak hanya angka pokok dan bunga. Ada biaya lain seperti asuransi jiwa kredit, asuransi kebakaran, biaya administrasi, dan biaya provisi. Namun untuk rumah subsidi, banyak biaya ini sudah disesuaikan agar tetap terjangkau.

Simulasi Cicilan Rumah Subsidi dengan Uang Muka Lebih Besar

Meskipun rumah subsidi dirancang untuk uang muka kecil, tidak sedikit calon pembeli yang memilih menambah uang muka agar cicilan per bulan lebih ringan. Dalam simulasi cicilan rumah subsidi, perubahan uang muka memberi efek langsung pada jumlah pokok pinjaman.

Masih dengan contoh harga rumah 168 juta rupiah, jika uang muka dinaikkan menjadi 20 persen, maka:

Harga rumah 168 juta rupiah

Uang muka 20 persen setara 33,6 juta rupiah

Pinjaman ke bank 134,4 juta rupiah

Tenor 20 tahun

Dengan pinjaman lebih kecil, cicilan bulanan bisa turun menjadi kisaran sekitar 1 juta rupiah per bulan, bahkan sedikit di bawahnya, tergantung perhitungan detail. Selisih sekitar 10 sampai 20 persen dari cicilan awal bisa sangat terasa bagi keluarga berpenghasilan terbatas.

“Menambah uang muka 5 sampai 10 juta rupiah di awal kadang terasa berat, tetapi bisa mengurangi beban cicilan ratusan ribu rupiah per bulan selama 20 tahun. Efek jangka panjangnya jauh lebih besar daripada pengorbanan jangka pendek.”

Mengatur Tenor 10, 15, dan 20 Tahun dalam Simulasi Cicilan Rumah Subsidi

Tenor menjadi salah satu variabel paling menentukan dalam simulasi cicilan rumah subsidi. Program subsidi memang memungkinkan tenor hingga 20 tahun, tetapi tidak semua orang harus memilih tenor maksimal. Menyesuaikan tenor dengan usia dan kemampuan penghasilan adalah langkah penting.

Jika tenor dipersingkat menjadi 10 tahun, cicilan per bulan akan naik cukup signifikan, bisa hampir dua kali lipat dibanding tenor 20 tahun, tetapi total bunga yang dibayar akan jauh lebih kecil. Bagi yang penghasilannya cukup dan ingin lebih cepat melunasi, tenor pendek bisa menjadi pilihan.

Tenor 15 tahun sering dianggap titik tengah yang cukup aman. Cicilan tidak seberat tenor 10 tahun, tetapi total bunga yang dibayar tidak sebesar tenor 20 tahun. Bank biasanya akan memberikan simulasi beberapa pilihan tenor agar calon debitur bisa membandingkan.

Dalam praktiknya, banyak pekerja muda memilih tenor 20 tahun untuk mendapatkan cicilan serendah mungkin, sambil berharap penghasilan mereka akan meningkat di masa mendatang sehingga cicilan terasa makin ringan secara proporsional.

Menghitung Kelayakan Gaji terhadap Simulasi Cicilan Rumah Subsidi

Bank selalu melihat kemampuan bayar calon debitur sebelum menyetujui KPR. Dalam simulasi cicilan rumah subsidi, umumnya ada patokan bahwa cicilan maksimal sekitar 30 sampai 35 persen dari total penghasilan bulanan. Ini untuk menjaga agar debitur masih punya ruang untuk kebutuhan hidup lain.

Misalnya cicilan rumah subsidi sekitar 1,2 juta rupiah per bulan. Idealnya, penghasilan tetap bulanan berada minimal di kisaran 3,5 sampai 4 juta rupiah. Jika penghasilan di bawah itu, bank akan ragu menyetujui atau meminta ada penghasilan tambahan dari pasangan atau anggota keluarga lain yang ikut menjadi penjamin.

Kelayakan gaji ini sering menjadi titik kritis. Banyak orang merasa cicilan 1 jutaan per bulan terlihat ringan, tetapi lupa bahwa bank melihat rasio cicilan terhadap penghasilan. Karena itu, sebelum serius mengajukan, sebaiknya hitung dulu rasio ini secara kasar agar tidak kaget ketika pengajuan ditolak.

Biaya Tambahan di Luar Simulasi Cicilan Rumah Subsidi

Angka cicilan bulanan yang muncul dalam simulasi cicilan rumah subsidi bukan satu satunya biaya yang harus dipikirkan. Ada beberapa biaya lain yang perlu disiapkan, terutama di awal proses pengajuan.

Biasanya ada biaya appraisal atau penilaian rumah, biaya administrasi, biaya provisi bank, biaya akta jual beli dan balik nama, serta pajak yang terkait transaksi properti. Untuk rumah subsidi, sebagian biaya bisa lebih rendah atau mendapat keringanan, tetapi tetap perlu diperhitungkan.

Selain itu, setelah rumah jadi milik Anda, akan ada biaya rutin seperti listrik, air, iuran lingkungan, dan perawatan. Jika lokasi perumahan agak jauh dari pusat kota, biaya transportasi harian juga harus dihitung sebagai konsekuensi memilih rumah dengan harga lebih terjangkau.

Pentingnya Membandingkan Simulasi Cicilan Rumah Subsidi Antar Bank

Meskipun program rumah subsidi diatur pemerintah, setiap bank penyalur bisa memiliki kebijakan teknis yang sedikit berbeda, terutama dalam hal biaya administrasi, skema asuransi, dan layanan tambahan. Karena itu, simulasi cicilan rumah subsidi sebaiknya tidak hanya dilihat dari satu bank saja.

Calon debitur disarankan untuk meminta simulasi dari beberapa bank penyalur yang bekerja sama dengan pengembang. Bandingkan tidak hanya cicilan per bulan, tetapi juga total biaya awal, kejelasan informasi, dan kemudahan proses administrasi.

Ada bank yang lebih cepat dalam proses persetujuan, ada yang lebih ramah dalam menjelaskan detail, ada yang punya promosi biaya ringan di periode tertentu. Semua faktor ini bisa mempengaruhi pengalaman Anda selama 20 tahun ke depan sebagai nasabah KPR.

Strategi Menyiapkan Diri Sebelum Mengajukan Rumah Subsidi

Sebelum benar benar masuk ke tahap pengajuan, ada beberapa langkah persiapan yang ideal dilakukan. Pertama, disiplin menabung untuk uang muka dan biaya awal. Kedua, menjaga catatan kredit tetap bersih, misalnya dengan tidak menunggak cicilan kartu kredit atau pinjaman lain.

Ketiga, mengumpulkan informasi sebanyak mungkin tentang lokasi perumahan, reputasi pengembang, dan kualitas bangunan. Rumah subsidi sering berada di pinggiran kota, sehingga akses jalan, fasilitas umum, dan transportasi harus diperiksa langsung.

Keempat, meminta simulasi cicilan rumah subsidi dari beberapa sumber, baik dari bank maupun pengembang, lalu mencocokkannya dengan kondisi keuangan pribadi. Jangan ragu menolak penawaran jika ternyata cicilan terlalu memaksa dan berisiko mengganggu kebutuhan pokok keluarga.

Menilai Risiko Gagal Bayar dalam Cicilan 20 Tahun

Komitmen 20 tahun tidak pernah lepas dari risiko. Kondisi pekerjaan bisa berubah, kebutuhan keluarga bisa bertambah, dan situasi ekonomi bisa naik turun. Dalam konteks simulasi cicilan rumah subsidi, risiko gagal bayar harus dipikirkan sejak awal.

Idealnya, cicilan diposisikan sebagai kewajiban yang sangat prioritas, setara atau bahkan di atas kebutuhan lain seperti cicilan kendaraan dan gaya hidup. Menyisihkan dana darurat minimal 3 sampai 6 kali pengeluaran bulanan bisa menjadi tameng ketika terjadi hal tak terduga seperti kehilangan pekerjaan atau sakit berkepanjangan.

Jika sejak awal cicilan sudah membuat keuangan sangat mepet, sedikit guncangan saja bisa membuat pembayaran tersendat. Karena itu, memilih cicilan yang sedikit lebih rendah daripada batas maksimal kemampuan sering kali lebih bijak, meski artinya rumah yang dipilih mungkin lebih kecil atau lokasinya sedikit lebih jauh.

Menggunakan Simulasi Cicilan Rumah Subsidi sebagai Alat Perencanaan

Simulasi cicilan rumah subsidi bukan sekadar angka di kertas atau layar ponsel. Bagi banyak keluarga, ini adalah titik awal perencanaan hidup jangka panjang. Dari angka cicilan, orang mulai menghitung ulang pengeluaran bulanan, menata kembali prioritas, dan bahkan memikirkan peluang mencari penghasilan tambahan.

Dengan memahami cara kerja simulasi, calon pembeli bisa lebih percaya diri saat berdiskusi dengan bank dan pengembang. Mereka tidak hanya menerima angka begitu saja, tetapi mampu bertanya, membandingkan, dan menawar opsi yang paling masuk akal bagi kondisi mereka.

Pada akhirnya, rumah subsidi dengan tenor 20 tahun adalah jalan tengah bagi banyak pekerja untuk memiliki hunian layak tanpa harus menunggu tabungan terkumpul sangat besar. Kuncinya ada pada pemahaman yang jernih tentang simulasi cicilan rumah subsidi, keberanian bersikap realistis terhadap kemampuan finansial, dan kedisiplinan menjaga komitmen pembayaran hingga lunas.

Comment